Open Banking в России и за рубежом

Концепция Открытого банкинга предполагает, что игроки финансового сектора — банки, финтехи, страховые компании и МФО, а также технологические компании — получают равный доступ к пользовательским данным. «Общение» в среде Открытого банкинга происходит посредством универсального языка, которым являются открытые API.

Взаимодействие через открытые API развивает конкуренцию и создает равные возможности для всех участников цифрового финансового рынка по созданию новых продуктов и сервисов. Кроме того, Открытый банкинг позволяет клиентам управлять своими данными и получать персонифицированные услуги.

Несколько стран, где активно развиваются банковские технологии (Бразилия, Мексика, Австралия и Великобритания) уже внедрили обязательные открытые API, а некоторые планируют использовать эти интерфейсы не только в финансовом секторе, но и в телекоме и энергетике.

В Российской Федерации в настоящий момент действуют следующие рекомендательные стандарты открытых API:

- Открытые банковские интерфейсы. Общие положения;

- Открытые банковские интерфейсы. Получение информации о счете клиента третьей стороной;

- Открытые банковские интерфейсы. Инициирование перевода денежных средств клиента третьей стороной в валюте Российской Федерации;

- Стандарт Банка России СТО БР ФАПИ.СЕК-1.6-2021 «Безопасность финансовых (банковских) операций. Прикладные программные интерфейсы обеспечения безопасности финансовых сервисов на основе протокола OpenID. Требования Financial-grade API Security. Requirements»;

- Открытые банковские интерфейсы. Получение публичной информации о банке и его продукте;

- Стандарт Банка России СТО БР ФАПИ.ПАОК-1.0-2021 «Безопасность финансовых (банковских) операций. Прикладные программные интерфейсы. Обеспечение безопасности финансовых сервисов при инициации OpenID Connect клиентом потока аутентификации по отдельному каналу. Требования».

Проект по созданию среды Открытого банкинга реализуется на площадке Ассоциации ФинТех, объединения крупных банков, страховых и технологических компаний. В 2021 году был запущен стенд, на котором участники рынка могут пройти проверку на соответствие стандартам, а также информационный портал, где собрана актуальная информация по проектам Открытого банкинга.

К настоящему времени разработали API в соответствии со стандартами и вошли в Реестр доверенных участников среды Открытых банковских интерфейсов — банки «Синара» (бывший СКБ-банк), «Точка» и «Промсвязьбанк». Также был реализован первый пилот — передача информации о счетах и транзакциях клиента-юридического лица в процессе онлайн-кредитования. К проектам доверенной среды Открытого банкинга подключаются и другие финансовые организации.

Мы в eKassir создаем программное обеспечение для банков и других финансовых организаций. Инструментарий Открытого банкинга входит в поле наших компетенций, поэтому в небольшом цикле статей мы хотели бы рассказать: что такое среда Открытого банкинга? зачем банкам и финтехам к ней подключаться? как участники рынка проходят проверку на сертификационном стенде?

Какие преимущества применение открытых API дает финансовому рынку?

В среде открытых API клиенты самостоятельно решают, какой информацией, с какими компаниями и на какой срок они хотят поделиться. При этом на любом этапе клиент может отозвать согласие на использование данных.

Для пользователей финансовых услуг Открытый банкинг — сродни освобождению от «мобильного рабства», когда абонентам сотовых сетей разрешили переходить к другому оператору, сохраняя при этом личный номер телефона.

Клиенты финансовых организаций получат возможность поменять приложение, предлагаемое одним банком, на любое другое, технически более удобное или предоставляющее интересные условия. Например, пользователь сможет использовать одно приложение для управления всеми своими счетами.

У каждого финтеха и банка есть собственные API, представляющие известную сложность в том случае, когда требуется интегрировать сторонний сервис в банковскую инфраструктуру. Использование открытых API подразумевает, что все взаимодействие проходит по унифицированным стандартам. Единые правила обмена данными определяют: модели данных, формат сообщений, передаваемых участниками, и способы обеспечения информационной безопасности внутри среды Открытого банкинга.

Финтех-компании — очевидные бенефициары внедрения открытых API. Перечислим преимущества, которые они получают, становясь участниками доверенной среды открытых банковских интерфейсов:

- Доступ к данным клиентов от крупнейших игроков финансового рынка — от банков. Обладая подобным массивом информации, финтехи способны создать более клиентоориентированное программное обеспечение с продолжительным жизненным циклом.

- Финтехи могут отказаться от необходимости содержать собственный транзакционный бэк-офис, а также снимают часть ограничений и временных лимитов при выводе нового продукта на рынок.

- Стандартизация программных интерфейсов избавляет финтехи от необходимости настраивать и кастомизировать сервис под каждого нового партнера.

- Используя стандартизированные правила обмена данными через открытые API, разработчики финансовых сервисов получат возможность проектировать и реализовывать решения, которые можно будет интегрировать в приложения, в том числе супераппы, различных кредитных организаций и прочих участников рынка без необходимости вносить значительные модификации.

Зачем банкам подключаться к среде открытых API?

Потребители уходят в онлайн, и чтобы не потерять старых и приумножить число новых клиентов, банки должны следовать за ними. И речь не только о классических каналах дистанционного банковского обслуживания (мобильный и интернет-банки), а о радикальной смене концепции взаимодействия с клиентами.

Не нужно ждать, пока клиент придет в банк (в отделение/на сайт/откроет мобильное приложение) — но следует предлагать свои услуги там и тогда, где это удобно потребителю. Пример — Ozon Банк, который предлагает оформить кредит на покупку прямо на маркетплейсе Ozon.

По данным лаборатории Касперского, до пандемии коронавируса около 70% зумеров (молодых людей, родившихся в двухтысячные) почти постоянно пребывало в сети. Отчет Ernst&Young показывает, что более четверти миллениалов (людей 25-40 лет) в течение полугода используют как минимум два цифровых финтех-сервиса. Согласно данным Forbes, миллениалы и входящие в платежный возраст зумеры будут главным драйвером спроса на банковские продукты в этом десятилетии. Практически 80% молодых людей пользуются мобильным банкингом, открывают счета и берут кредиты.

Данные о массовой миграции финансовых услуг в виртуальные среды подтверждает исследование Juniper Research, согласно которому ожидается, что к 2025 году более 4 млрд жителей планеты будут использовать цифровые кошельки, дистанционно предоставляемые платежные сервисы и, таким образом, минимум раз в сутки станут совершать финансовые операции онлайн.

Системы электронной коммуникации непрерывно развиваются, а вслед за ними к внедрению новых каналов взаимодействия подключаются и банки. Среда открытых API — не о будущем: это актуальная нашему времени цифровая трансформация финансового сектора.

Чтобы ответить на вопрос «Зачем банкам открытые API?», достаточно обратиться к опыту бигтех-компаний, таких как Microsoft, Google, Apple и Amazon. Эти техногиганты фактически оплели мир невидимыми сетями и присутствуют повсюду онлайн. Они предоставляют различные сервисы, которые их партнеры реализуют посредством API. В свою очередь сами партнеры разрабатывают приложения, с помощью которых их клиенты могут пользоваться сервисами бигтехов.

Рассмотрим основные преимущества, которые получает банк, присоединяясь к доверенной среде открытых банковских интерфейсов:

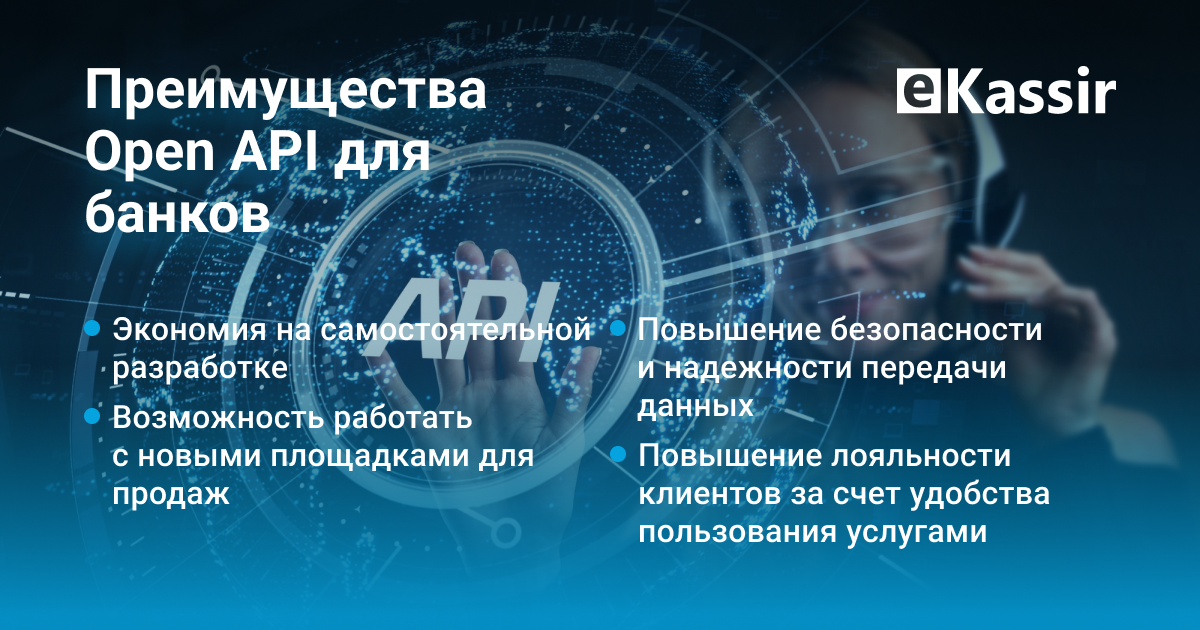

- Повышение лояльности клиентов за счет удобства пользования услугами. Кейс «Промсвязьбанка» и «Точки» показывает, что одним из существенных плюсов от вхождения в среду Открытого банкинга для кредитных организаций является ощутимое улучшение клиентского опыта. Клиенту банка, использующего открытые API, не нужно заниматься сбором документов, передавать выписки и заявки из одного банка в другой. Вся информация о клиенте передается между банками напрямую, быстро и удобно.

- Повышение безопасности и надежности передачи данных. Сама технология открытых API подразумевает, что банки передают финансовые сообщения напрямую друг другу по защищенному каналу, то есть снимается угроза того, что личная информация клиентов утечет «на сторону». Кроме того, исключается участие человека в подготовке документов, то есть снижается вероятность ошибок в предоставленных данных.

- Внедрение ощутимо большего количества современных цифровых сервисов. Опыт бигтехов подсказывает, что, если банки хотят расширить бизнес-присутствие в онлайн среде, они должны предоставлять свои цифровые продукты партнерам за счет набора API. Банки идут на наращивание клиентских услуг, чтобы удовлетворить запросы потребителей, однако здесь есть существенная сложность, которая ограничивает возможности подключения финтех-сервисов. Немногие банки могут позволить себе одновременно подключить более двух-трех сервисов: их обслуживание дорого, внедрение — еще дороже, а работа с индивидуальными API снижает темпы и количество сторонних интеграций. Подключение к среде открытых API удешевляет работы по подключению новых клиентских сервисов.

- Экономия на самостоятельной разработке. Далеко не каждый банк обладает достаточными техническими компетенциями, чтобы своими силами реализовать взаимодействие со сторонними поставщиками. Это связано с тем, что высокопрофессиональные ИТ-специалисты, у которых достаточно опыта и навыков выполнить работы по обеспечению безопасности, являются штучным товаром, а их работа чрезвычайно высоко оплачивается. Открытые API во многом закрывают этот вопрос: инструменты среды созданы для максимального удобства финтехов и банков, даже не обладающих штатом высококлассных ИТ-специалистов.

- Новые площадки для продаж продуктов банка. Отдельный момент, на котором нужно остановиться при рассмотрении преимуществ среды открытых API для банков, — перспективы продвижения клиентских продуктов в новых каналах продаж. В конце 2021 года к пилотным проектам Открытого банкинга подключились финансовые маркетплейсы — Финуслуги Московской биржи и Сравни.ру. То есть финансовые сервисы не только готовы к самостоятельной активности в рамках доверенной среды открытых API, но и рассчитывают на совместную с банками разработку и продвижение новых финансовых продуктов.

Работая в рамках стандартов, зафиксированных регулятором среды открытых банковских интерфейсов, банки могут заметно оптимизировать и расширить собственную инфраструктуру. А значит, они начнут увеличивать прямые продажи через партнеров, которые предложат банковским клиентам самые современные программные решения. Конкурентным преимуществом в финансовом секторе становится клиентский опыт, и тот, кто предоставит потребителю наиболее удобный и релевантный продукт, станет поставщиком трендов в цифровом банковском обслуживании на ближайшие годы.