В прошлом году «Банковское обозрение» опубликовало серию небольших интервью с представителями российского финтеха, которые делились прогнозами развития финансовых технологий на ближайшие 24 месяца. Чаще других звучало предположение, что ускорится эволюция сервисов Системы быстрых платежей.

И этот прогноз уже сбывается.

Система быстрых платежей для бизнеса

За восемь месяцев 2022 года количество C2B-операций в Системе быстрых платежей увеличилось в десять раз — с 3,5 до 38 миллионов. А в первом полугодии объем переводов по СБП добрался до отметки в 5,4 трлн рублей (по данным Банка России) и по этому показателю превысил достижения за весь предыдущий год.

Успехи и финансовая привлекательность Системы быстрых платежей не ускользнули от внимания отечественного бизнеса. С появлением новых платежных сценариев и обязательством государства компенсировать бизнесу комиссии за использование, все больше малых и средних предприятий присоединяются к Системе быстрых платежей. Со 2-го по 3-й квартал этого года число подключившихся МСП выросло в полтора раза — на 360 000 предприятий!

«Дорожная карта» НСПК (оператора Системы быстрых платежей) предполагает, что новые сценарии и опции оплаты для розничной торговли продолжат появляться и в дальнейшем, так что «игра на опережение» может стать для банков оптимальной стратегией для адаптации к меняющемуся рынку ритейла.

Банки, получившие опыт подключения бизнеса к СБП, смогут быстрее интегрировать новые сервисы в инфраструктуру клиентов. Они отстроят работу своих IT-отделов и найдут способы сократить затраты на новые подключения. Предлагая бизнесу новые удобные сервисы раньше других, банки увеличат лояльность клиентов — юридических лиц и заложат основы для успешных продаж своих финансовых продуктов в будущем.

Что получает бизнес от подключения к Системе быстрых платежей?

- Низкие комиссии и их компенсация государством. Подключаясь к Системе быстрых платежей, бизнес экономит на комиссиях за их проведение. Банк России предложил Правительству РФ продлить компенсацию комиссий за использование СБП для бизнеса до конца 2023 года. И даже если решение Центробанка не будет утверждено, предприятия все равно будут экономить значительные суммы на выплатах банку-эквайеру (комиссия за проведение платежей по СБП составляет 0,4-0,7% вместо 1,5-3,5% при карточном эквайринге).

- Удобные для клиента способы платежей. Подключение к Системе быстрых платежей позволяет бизнесу предлагать клиентам новые средства оплаты товаров и услуг. При помощи СБП продавец может организовать привычный для клиента бесконтактный способ оплаты, а при подключении C2B-подписок покупатель получает возможность не раскрывать данные своей платежной карты и видеть все подписки в одном месте.

- Моментальное зачисление денежных средств. Система быстрых платежей предоставляет бизнесу мгновенное зачисление средств на счет, что выгодно предприятиям, которым критически важно не допускать кассовых разрывов. В свою очередь покупатели получают приятный бонус — возможность совершить быстрый частичный или полный возврат денег. Бизнес, предложивший средство беспроблемного возврата, получает дополнительный «плюс в карму» и может рассчитывать на рост доверия со стороны покупателей.

- Экономия на покупке оборудования. Работа с классическим карточным эквайрингом требует от владельца бизнеса приобрести и поддерживать POS-терминалы. Для работы с Системой быстрых платежей продавцу не нужно дополнительное оборудование: клиент совершает оплату по QR-коду, который можно вывести на экран смартфона продавца или распечатать на наклейке и разместить ее в прикассовой зоне.

С какими проблемами сталкивается банк, подключая клиента к СБП?

Еще в конце 2019 года все системообразующие банки России стали участниками Системы быстрых платежей, а с 1 июля 2022 года каждый банк, подключившийся к ней, обязан предоставить клиентам возможность пользоваться мобильным приложением СБПэй. Выглядит так, будто вопрос о подключении российского бизнеса к СБП уже решен, но на практике дело обстоит по-другому.

Подключение даже одного предприятия к Системе быстрых платежей — нетривиальная и затратная задача для финансово-кредитного института. Банки берут на себя обязательство технически реализовать прием платежей на стороне бизнеса и несут при этом заметные издержки. Банки тратят время и средства на подключение точек продаж к СБП, интеграцию Системы быстрых платежей с кассовым ПО и, что смущает их более всего, теряют доход от эквайринга, поскольку комиссия за использование СБП в несколько раз меньше.

Другая проблема заключается в том, что бизнесу может понадобиться подключение Системы быстрых платежей к веб-сайту, особенно если на нем есть «корзина» и функции интернет-магазина. Технически эту задачу также вынужден решать банк.

Нивелировать эти трудности, сэкономив время и деньги, банки могут, но для этого им придется воспользоваться программным обеспечением, помогающим подключать клиентов к сервисам СБП с минимальными затратами на техническую реализацию.

Некоторые банки, в штате которых есть компетентные ИТ-специалисты, могут позволить себе разработку ПО подобного рода, другие — обращаются к сторонним разработчикам, поставляющим промышленные решения (приложения для мерчантов) с аналогичным функционалом. Рассмотрим их подробнее, чтобы понять, как эти приложения упрощают банкам жизнь.

Какие приложения для мерчантов есть на российском рынке?

Некоторые системообразующие банки, помимо базового подключения МСП к Системе быстрых платежей, предлагают продавцам фронтальные приложения, позволяющие организовать прием оплаты от покупателей.

Благодаря такому ПО предприятия могут принимать оплату товаров и услуг различными способами — через мобильный банк для бизнеса, через сайт или мобильное приложение ритейлера, через СБПэй или платежные ссылки.

При помощи фронтальных приложений бизнес может:

- формировать динамические и статические QR-коды для оплаты,

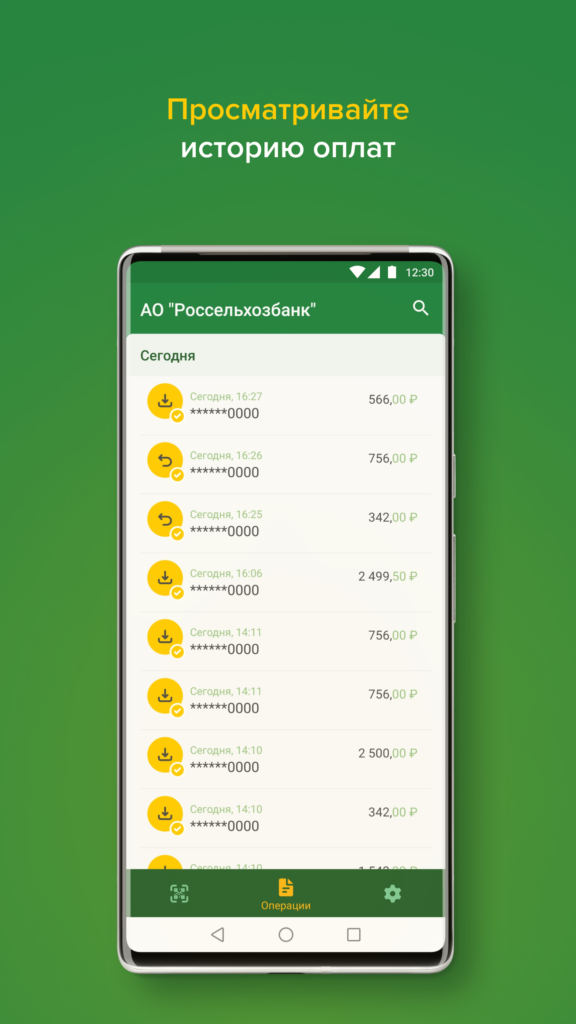

- просматривать информацию о транзакциях в реальном времени,

- выгружать подробные отчеты по платежным операциям,

- получать уведомления о совершенных транзакциях,

- печатать QR-коды на пречеках фискального принтера.

Данные открытых источников (информация на сайтах банков-участников СБП) показывают, что перечисленные опции при помощи собственных приложений реализуют Райффайзен Банк, Альфа-Банк, Тинькофф-Банк, ПСБ и Банк Синара.

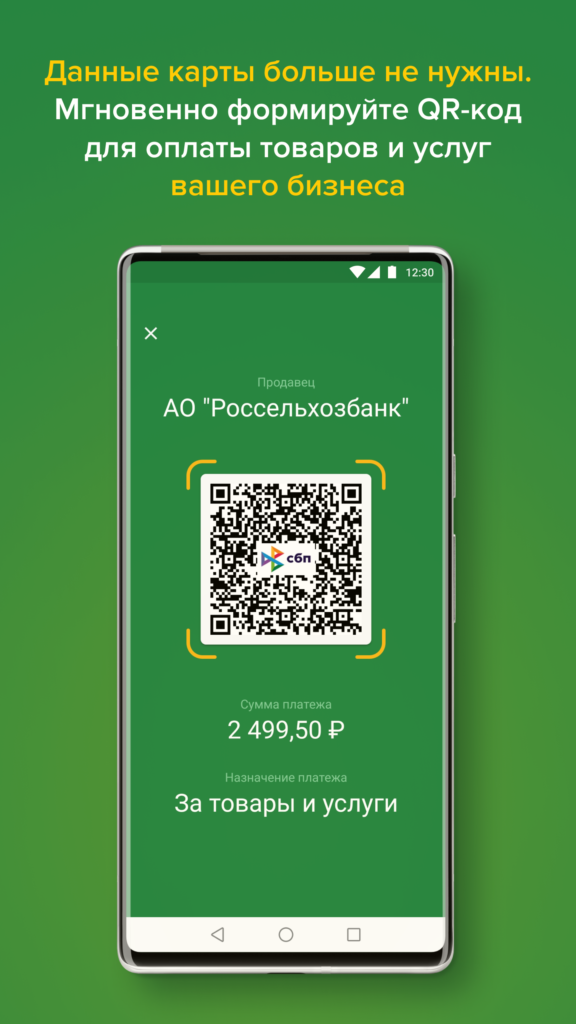

Мобильное приложение для бизнеса «РСХБ QR»

В некоторых случаях предложения банков могут отличаться в деталях. Например, Райффайзен Банк и Тинькофф-банк позволяют совершать частичные и полные возвраты как через личный кабинет на своих сайтах, так и через мобильные приложения для бизнеса (RBM и Тинькофф Бизнес). А бизнес-клиентам Промсвязьбанка доступна передача платежного динамического QR-кода по NFC, когда клиент подтверждает оплату, прикладывая смартфон к смартфону продавца, выполняющему роль POS-терминала.

Разработчики ПО для подключения к Системе быстрых платежей предлагают различные решения с дополнительными опциями, закрывающими ряд потребностей бизнес-клиентов банков. Изучив открытые источники, мы собрали для вас информацию о решениях такого рода.

Компания Right Line — СБП-Коннект

Модульное программное обеспечение компании Right Line позволяет банку-заказчику хранить всю информацию по операциям клиента в Системе быстрых платежей, тем самым помогая осуществлять поддержку персонала по вопросам ТСП.

Один из модулей решения — специальный платежный виджет, с помощью которого банк может настраивать интернет-магазин клиента, просматривать текущие операции, а также формировать необходимое количество QR-кодов для печати на предчеках и прикассовых наклейках.

Помимо этого Right Line предлагает white-label мобильное приложение с реализованными функциями перевода, частичного и полного возврата средств через СБП.

BSS — QRService

С помощью мультибанковского решения QRService, владельцы бизнеса могут реализовать весь набор стандартных функций приема платежей по СБП, а также управлять своими торговыми точками — назначать на них сотрудников и настраивать для них роли («Управляющий точкой» или «Кассир»).

Функционал решения позволяет объединять необходимое количество сотрудников в группы учета. Это помогает упростить обработку платежной информации, поступающей от мерчантов на разных точках.

Владелец бизнеса может просматривать денежные поступления со всех точек продаж и в реальном времени формировать отчеты об операциях, совершенных через Систему быстрых платежей.

eKassir — Адаптер для СБП

Решение от компании eKassir предлагает набор фронтальных модулей для МСП, принимающих оплату товаров и услуг по СБП.

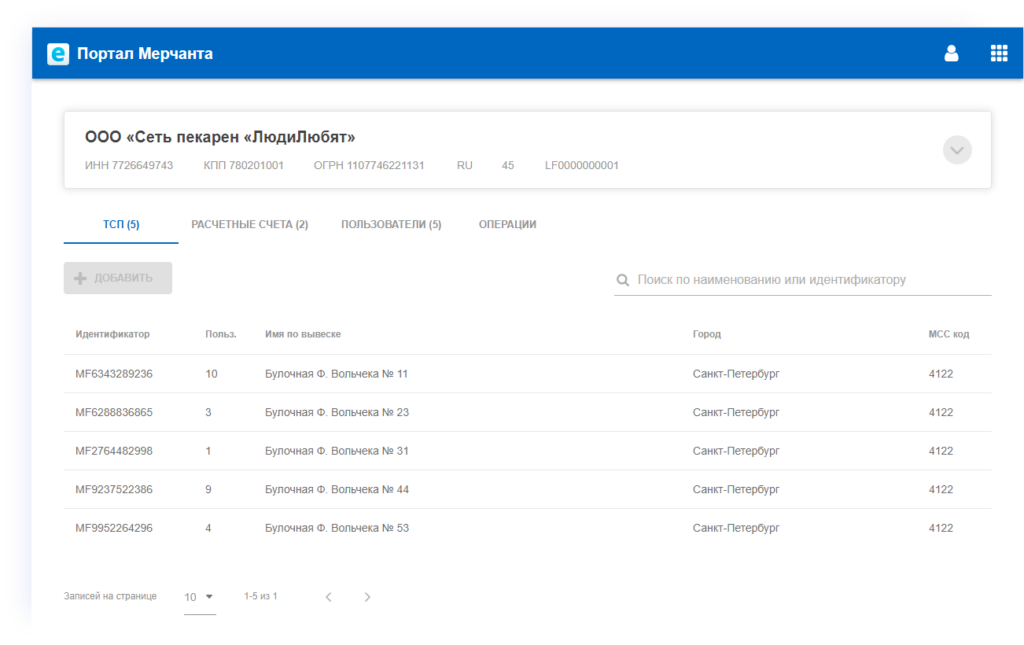

Веб-приложение «Портал мерчанта» позволяет получать статический QR-код для приема платежей, просматривать информацию по транзакциям, совершать частичные и полные возвраты, а также — регистрировать сотрудников на точках продаж и управлять их правами доступа.

Портал мерчанта

«Мобильное приложение для ТСП» поддерживает перечисленный выше функционал, а также дает возможность принимать оплату с помощью динамического QR-кода и NFC и получать уведомления о транзакциях в реальном времени.

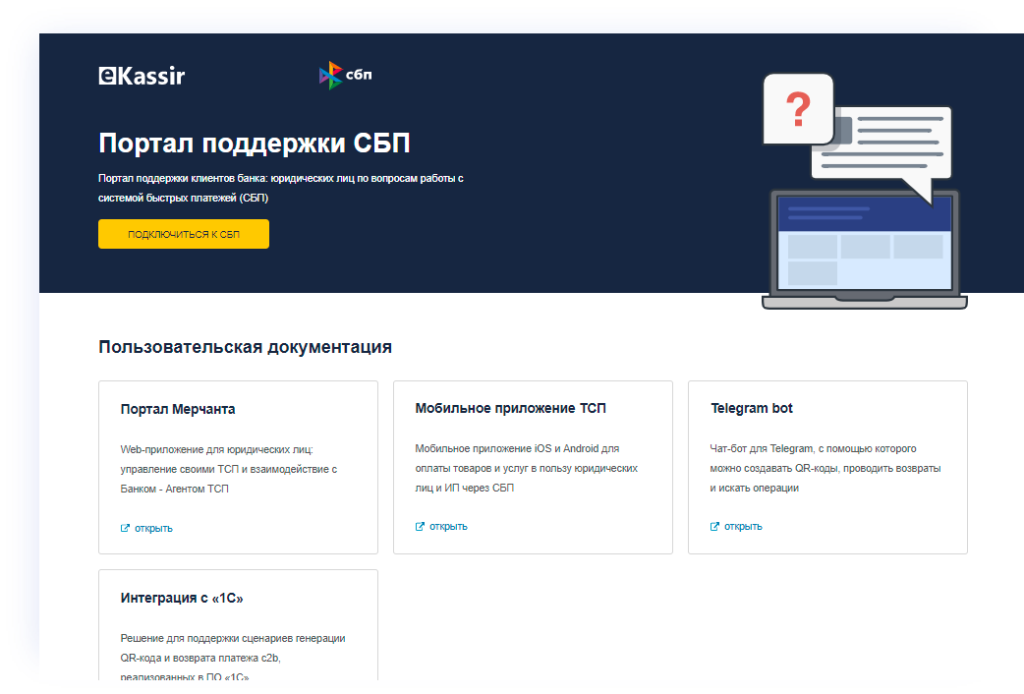

«Портал поддержки пользователей СБП» — «база знаний» для клиентов, где содержится документация на фронтальные приложения eKassir. На портале можно протестировать оплату по QR-коду, оставить заявку на подключение к СБП и получить справку по интеграции ее сервисов в кассовое ПО.

Портал поддержки пользователей

Joys

Эта компания предоставляет упрощенную схему подключения к СБП, реализуя канал «последней мили» в C2B-платежах.

Joys подключает предприятия к сервисам Системы быстрых платежей, интегрируя оплату по СБП непосредственно в мобильные приложения или на сайт ритейлера-заказчика, а также, позволяет выводить QR-коды для оплаты на экране кассового аппарата или печатать их на наклейках. Для интеграции применяется API, предоставляемое оператором СБП — Национальной системой платежных карт (НСПК).

Внедрив сервис СБП (это может быть кнопка «Оплатить по СБП», встроенная в мобильное приложение), Joys может привязать это средство оплаты ко встроенной программе лояльности.

Преимущество таких решений состоит в упрощенной цифровизации традиционного канала продаж, а МСП, у которых есть собственное мобильное приложение, с добавлением нового способа оплаты повышают его открываемость покупателями.

Заключение

Рынок российского ПО для подключения бизнеса к сервисам Системы быстрых платежей широк, но пока что не так много вендоров предлагают банкам решения, которые могут упростить внедрение СБП в торговые процессы предприятий-клиентов.

Все представленные в обзоре фронтальные приложения помогают бизнесу подключиться к сервисам СБП, а также сократить трудозатраты банков на реализацию этих подключений. Между собой решения отличаются набором дополнительный опций, которые предприятие может получить помимо стандартных платежных сценариев СБП.

Некоторые приложения предоставляют доступ к расширенной аналитике торговых операций, другие — к управлению точками продаж и назначенными на них сотрудниками. Владелец бизнеса выбирает банк для подключения к СБП, и тот из них, кто предложит юридическим лицам наиболее удобный функционал, сможет заметно увеличить приток клиентов.